நல்ல கிரெடிட் ஸ்கோர் என்பது சிறந்த பொருளாதார ஆரோக்கியத்திற்கான ஒரு அறிகுறி மட்டும் கிடையாது. அதிக கிரெடிட் ஸ்கோர் வைத்திருப்பது உங்களுடைய கடன் விண்ணப்பம் விரைவாக அங்கீகரிக்கப்படுவதற்கான வாய்ப்புகளையும் அதிகரிக்கும். இது தவிர அதிக கிரெடிட் ஸ்கோர் வைத்திருப்பது இன்னும் பல்வேறு நன்மைகளை தருகிறது.

கிரெடிட் ஸ்கோர் என்றால் என்ன?:

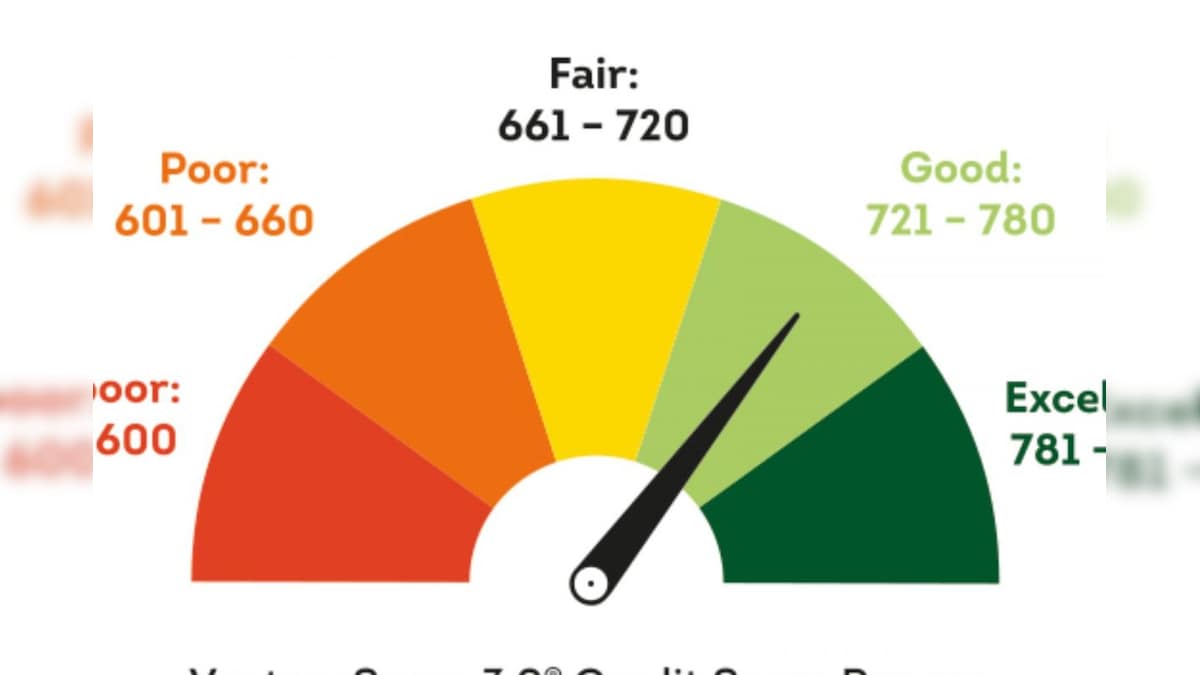

இந்தியாவில் கிரெடிட் ஸ்கோர்களை வழங்குவதற்கு நான்கு கிரெடிட் பியூரியாக்கள் அல்லது கிரெடிட் ரேட்டிங் ஏஜென்சிகள் பொறுப்பேற்றுள்ளன. அவை CIBIL, Equifax, Experian மற்றும் CRIF High Mark போன்றவை அடங்கும். இதில் TransUnion CIBIL என்பது இந்தியாவில் உள்ள பிரபலமான கிரெடிட் தகவல் நிறுவனங்களில் ஒன்று. பொதுவாக நல்ல சிபில் ஸ்கோர் அல்லது கிரெடிட் ஸ்கோர் என்பது 750 முதல் 900 வரை என கருதப்படுகிறது. கடன் பெற நினைப்பவர்கள் தங்களுடைய கிரெடிட் ஸ்கோரை கிரெடிட் ரேட்டிங் ஏஜென்சியின் வெப்சைட் மூலமாக ஆன்லைனில் பார்த்துக் கொள்ளலாம்.

அதிக கிரெடிட் ஸ்கோர் வைத்திருப்பதற்கான நன்மைகள்:

அதிக கிரெடிட் ஸ்கோர் கொண்ட கடன் விண்ணப்பதாரர்களுக்கு குறைந்த வட்டியில் கடன் அங்கீகரிக்கப்படுகிறது. உங்களிடம் அதிக கிரிடிட் ஸ்கோர் இருந்தால் உங்களை நம்பி கடன் கொடுக்கலாம் என்ற ஒரு நம்பிக்கை கடன் வழங்குனர்களுக்கு கிடைக்கிறது. அதிக சிபில் ஸ்கோர் கொண்ட கடன் விண்ணப்பதாரர்களுக்கு கடனை திருப்பி செலுத்துவதற்கான கால அளவுக்கு பல்வேறு விதமான ஆப்ஷன்கள் வழங்கப்படுகிறது. உங்களுடைய பொருளாதார திட்டத்திற்கு ஏற்ப ஒரு கடனை திருப்பி செலுத்தும் கால அளவை தேர்வு செய்து கொள்ளலாம்.

750 மற்றும் அதற்கும் மேற்பட்ட நல்ல சிபில் ஸ்கோர் வைத்திருக்கும் நபர்களுக்கு உடனடியாக கடன் அங்கீகரிக்கப்படுவதற்கான வாய்ப்புகள் உள்ளது. நல்ல கிரெடிட் ஸ்கோர் இருந்தால் உங்களுக்கு ப்ரீ அப்ரூவ்டு லோன்கள் மற்றும் கிரெடிட் கார்டுக்கான அணுகல் மிக எளிதாக கிடைக்கும். அதுமட்டுமல்லாமல் ப்ரீ அப்ரூவ்டு லோன் ஆஃபருக்கு உங்களுக்கு அதிக அளவிலான ஆவணங்கள் தேவைப்படாது. நல்ல கிரெடிட் ஸ்கோர் வைத்திருப்பவர்களுக்கு அதிக கடன் வரம்புகள் வழங்கப்படுகிறது. நல்ல அதிக கிரெடிட் ஸ்கோர் இருப்பது உங்களுக்கு முன்னணி கிரெடிட் கார்டு நிறுவனங்களிடமிருந்து பிரீமியம் கிரெடிட் கார்டுகள் பெறுவதற்கான வாய்ப்பு அதிகம் உள்ளது.

மறந்தும் கூட இந்த 9 உணவுகளை வெறும் வயிற்றில் சாப்பிடாதீர்கள்.!

சிபில் ஸ்கோரை பாதிக்கக்கூடிய காரணிகள்:

சரியான நேரத்தில் பில்களை செலுத்துவது, உங்களுடைய கிரெடிட் கார்டு பில்கள் மற்றும் EMI தொகைகளை சரியான நேரத்தில் செலுத்துவது உங்களுடைய கிரெடிட் ஸ்கோரை அதிகரிக்கும். மாறாக ஒரு முறை நீங்கள் தவணையை தாமதமாக செலுத்தினாலோ அல்லது தவறவிட்டாலோ அது உங்களுடைய கிரெடிட் ஸ்கோரை எதிர்மறையாக பாதிக்கலாம்.

கடன் பயனீட்டு விகிதம்:

உங்களுக்கு கிடைத்துள்ள மொத்த கடன் லிமிட்டில் நீங்கள் எவ்வளவு தொகையை பயன்படுத்தி உள்ளீர்கள் என்பதே கடன் பயனீட்டு விகிதம் ஆகும். பொதுவாக அதிக கடன் பயனீட்டு விகிதம் இருப்பது உங்களுடைய கிரெடிட் ஸ்கோரை குறைக்கும்.

குறைந்தபட்ச டியூ தொகையை செலுத்துவது:

கடன் பெறுபவர்கள் முழு கடன் தொகையையும் செலுத்துவதற்கு பதிலாக தங்களால் இயன்ற அல்லது குறைந்தபட்ச தொகையை செலுத்துவதற்கான வாய்ப்பை பெறுகிறார்கள். ஆனால் இது நாளடைவில் கிரெடிட் ஸ்கோரை குறைக்கலாம்.

சிபில் ஸ்கோரை அதிகரிப்பதற்கான குறிப்புகள்:

உங்களுடைய கிரெடிட் ஸ்கோரை அதிகரிப்பதற்கு நீங்கள் அனைத்து பேமெண்ட்களையும் சரியான நேரத்தில் செலுத்த வேண்டும். உங்களுக்கு வழங்கப்பட்டுள்ள மொத்த கடன் வரம்பை விட குறைவான தொகையை கடனாக பெற்று கடன் பயனீட்டு விகிதத்தை குறைவாக பராமரிப்பது நல்ல கிரெடிட் ஸ்கோரை வைத்திருப்பதற்கு உதவும்.

வழக்கமான முறையில் உங்களுடைய கிரெடிட் ஸ்கோர் மற்றும் கிரெடிட் ரிப்போர்ட்டை கண்காணிப்பது உங்களுடைய பொருளாதார நிலையை புரிந்து கொள்வதற்கும், ஏதேனும் மாற்றங்கள் தேவைப்பட்டால் அதனை சரி செய்வதற்கும் உதவியாக இருக்கும்.

எனவே இறுதியாக ஒரு சில சூழ்நிலைகளில் கடன் வாங்குவது அவசியமானதாக இருக்கலாம். எனினும் தொடர்ச்சியாக உங்களுடைய கிரெடிட் ஸ்கோரை அதிகரிப்பதற்கான முயற்சியில் நீங்கள் ஈடுபடுவது அவசியம். அப்போதுதான் கடினமான சூழ்நிலைகளில் உங்களுக்கு விரைவாக கடன்கள் அங்கீகரிக்கப்படுவதோடு குறைவான வட்டியிலும் கிடைக்கும்.

.